ьАьЃМ, ыЙьІыьЄыЅМ ьэ тыЄьт эыЁ эАьД

ььМыЁ ьь ы

ыь ьАьЃМ эЕь ь эыыЅМ ыАъОИы ьИььь ыъА ьЕьЂ

ьЙьъА ы ъВьИъА? ьД ьЃМь ы ыЇЄьА ьЄьэыЄ. ьДыЄ ъИАь ьД ъАьЅ эА ьАЈьДыЅМ ыЇыЄъЙ? ьДыЄ ь эыІЌьМьДь

ьД ъАьЅ эА ььЕь ыМъЙ? ьД эь ь ыЌМъВАь ьЃМыэ ъЕъАь ъИАь

ь ьДыьМъЙ?

ььМыЁ ьь ы

ыь ьАьЃМ эЕь ь эыыЅМ ыАъОИы ьИььь ыъА ьЕьЂ

ьЙьъА ы ъВьИъА? ьД ьЃМь ы ыЇЄьА ьЄьэыА, ьДь ы ььЃМ ыЊ

ээыЄ. ьАьЃМь ыэ ьД ьыЁьД ьИьь ыЄьэ ьИъГ ыЌМьВДь ыАЉыэ ььь эьЉэъГ , ъВАь ь ьИ ыАЉьД ыы ъГЕъВЉ ьь ъЕАьЌь ьДь ь ь ь эъИА ьэ ъИАэыЅМ ыъГ ыВьДы ь ььМ ъВьДъИА ыыЌИьДыЄ. ьД ы ьЄыЅДы ъВНьь ыЈъБАыІЌ ъВНьЃМъА ьыыМ ыЇыМэЄьД ы ъВьДыЄ. ъЗИыІЌъГ ыъА ыЏИы ьИыь эьь ьИ эЕь ььБь ь ьДэ ъВьИьЇы ыЈьэъВ ъВАь ыьЇы ьь ъВьДыЄ.

10ьЌ ы

ь ъЙьЇыЇ эДы ьАьЃМы ьДъАыъЕъГМ ьДыЅМ ьЇьэы 12ъА ь ыь эъГЕьАьЃМ ъГьНъИАъД эЙь ъИАь

ыЄьД ьЇыААэы ъГЕъАьДьыЄ. ъЗИыЌы ыыЖыЖь ъДыІЌь, эЌьь, ь ыЖъА ыЄыЅИ ыАЉэЅь ыЊЈьэы ыь ьАьЃМы ъАьъИА эА ьЌь

ьЅьД ыьыЄ. ъЗИыІЌъГ ьДыГДыЄ эЈьЌ ы ьЛЄьЇ ъВьД эьЄэыЄ.

ыЇыэ эЌь ъИьІь эь

ьД ьАьЃМ ьАь

ь ъИыЁыВ ььЕь 2005ы

1,750ьЕ ыЌыЌьь 2019ы

ь ъБАь 4,240ьЕ ыЌыЌыЁ ьН 3ыАА ьІъАэыЄ. ъЗИыІЌъГ ыЊЈъБД ьЄэ ыІЌы 2040ы

ъЙьЇ ьАъА ь ьИъГ ьАьЃМ ьАь

ььЕьД 1ьЁА 2000ьЕ ыЌыЌыЅМ ыЌьБэ ъВьМыЁ ььИЁэъГ ьыЄ.

ьЄыы 2,710ьЕ ыЌыЌь эА ыь эЕь ььБъГМ ыАьЌ ьыЙьЄь ьЌьЉыыЄ. ъЗИыЌы ыЈИьЇьь ыЌыПыЇ ьыыМ ьАьЃМ ъДъД, ь ьЁА, ьэьБ ьБъЕД ььЅьД ыБьЅэ ъВьДыЄ. ьЌьЄ, ыІЌэЌ, ьНыАэИ, ъИъГМ ъАь эЕьЌ ььь ьэД эЙь ьэьБ эыыЅМ ьБъЕДэ ы ьЛь ь ьы ъИь ь ь ьЌы Ѕь 27ьЁА ыЌыЌь ыЌэы ъВьМыЁ ьЖь ыыЄ.

ъЗИыЌы эЅэ 20ы

ыь ъАьЅ ьЄьэ ьИьь ъЕАьЌ ыА ыЄьЄ ьЉыь ь эыІЌьМьДь

ъГМ ъДы Јы ъВьДыЄ. ыАыМь ыЄъАьЄы ьАьЃМ ь ьь ыЈьЇ ыь ъДэ ъВьД ьыыЄ. ъЗИъВь ъЖы Ѕь ъДэ ъВьДыЄ. ыЏИъЕь ьД ьИььь ьЄъЕ, ыЌьь, EU, ьМыГИ, ьЌьЇьД ьДьЄыМьь ыь ъГМы ьЇыЉДэД ьыЄ. ыЏИъЕь ьЇь э ыЖьъА ыИыы ьЈьДьВэИ(Brandon J. Weichert)ъА ъЗИь ьБ

тьы ьЄэьДьЄ, ыЏИъЕь ьДыЛъВ ьДъАыъЕь ь ьЇэыъА(Winning Space: How America Remains Superpower)тьь ьИъИэыЏ, ьИъГ ь ьМь ьДъАыъЕьДыМы ыЏИъЕь ьЃМьЅь ьыЙ ыЖыЖ ьАьЃМ ь ь ь ьЇыААэы ыА ыЌы Є ьыЄ.

ъЗИы ъИА ыыЌИь ьЇъИ ыЙьЅь ьАьЃМь ььЕ ь ьЌьБьД ыЙ ыЅДъВ ьІъАэъГ ььЇыЇ ъЗИыМьы ъЕАьЌь ьДь ьД ьЌь э ьЃМь ыъИАыЁ ыЈь ьыЄ. ь ъЗИыДъЙ? ъЕАыы ъАьь ьь ыЊЈы ььБ эЕь ь ььЁДэъИА ыыЌИь ььБ эЕь ы ыЏИыь ьДыЄ ыЖььДы ыЇЄьА ьЄьэ ъВьДъИА ыыЌИьДыЄ. ьІ, ыЄь ъИыЁыВ ыъВАь ьЙьы ьАьЃМь ыэ ь ъЗМь эЕь э ь ьы ыыЇЙьД ы ъВьДыЄ. ыЏИъЕь ь

ьЅььы ыЖээъВы ьЄъЕь ьДыЌэ эьЄь ыЇЄьА ь ьДэДэъГ ьыЄ. ыЌ эыЁъЗИыЈ ьБ

ьь ь эьЇь(Ye Penjiang)ь ь ъЕь ъДь ьь ьАьЃМыЅМ ыАыМыГИыЄ. ъЗИы ьАьЃМыЅМ ыЈьЄъЕэДьь ьЄъЕьД ь ь эъБАы ыЇыЄъГ ьы ьЌъГМ ыЙъЕэыЄ. эьЇьь ьЄъЕьД ьАьЃМ ььь эЌъИАэыЄыЉД эьыЄьД ъВАьН ьЉьэьЇ ьь ъВьДыМъГ ыАэыА ьыЄ. ыАыМь ьЄъЕь ь ь ьИыъА 1960ы

ы ыЏИъЕьИыЄьВыМ ьАьЃМ ыЙэьЌыЅМ ъПъОИы ъВьД ыы ыыМьД ьМьД ьыыЄ. ыАыЉД ыЏИъЕь ь ь ьИыы ьАьЃМъА ьы ьь

ыЏИыьД ьИэыЃЈьИьъА ыы ыА ы ъДьЌьД ьы ъВ ъАыЄ.

ьЇьь ьИ ыІЌыьь ыэ ыЊ

ыАБэ ыь ьы ыЖъЕЌэъГ , ыЏИъЕь ыыЖыЖ ыЏМъА ьАьЃМ ъИАь

ыЄь ъИьБьЅэы ьэъГыЁ ьИэД ьАьЃМ ъИАь ь ь ы ьЃМьыЁ ьЌь э ыЈь ьыЄ. 2018ы

ьАьЃМ ъДы Ј ьЄъЕ ъИАь

ыЄь 5ьЕ 1,600ыЇ ыЌыЌь ъЗИьГЄьЇыЇ, ыЏИъЕ ъИАь

ыЄь 22ьЕ ыЌыЌыЅМ ь ьЙэыЄ. ъЗИыІЌъГ ьДыЌэ ыЏИъЕ ъИАь

ыЄ ьЄ ьМыЖы ьыЁ ыЈИьЄэЌ, ь э ыВ ьЁАьЄ, ыІЌьАЈы ыИыьъГМ ъАь ъБАыЌМыЄь ьЇьь ыАьЇыЇ ьД ъБАыЌМыЄь ыЏИъЕь 150ъА ьДьь ьАьЃМ ъДы Ј ъИАь

ыЄ ьЄ ыЙъЕь ьь ыЖыЖыЇь эЕь эъГ ьыЄ. ьДы ьЄъЕьДы ыЌььыЅМ ыЙыЁЏэ ыЄыЅИ ьДыЄ ъЕъАыГДыЄ эЈьЌ ыЇь ъИАь

ыЄьД ыЏИъЕь ьЁДьЌэъГ ььь ыГДьЌьЄыЄ. ыэ, ьДыЄ ъИАь

ыЄь ыАьЌ ььЄ ыА ыАьЌ ьыЙьЄ ь ъГЕьь ьЌьЌьЉ ъАыЅэ ыЁьМ ььА ыА ыЌъГМ эьБ ьАЈыь ьДыЅДъИАъЙьЇ ыЊЈы ыЖьМьь эьНь эМьЙъГ ьыЄ.

ьЇъИ ьД ьъАьы, ыЏИъЕь ьАьЃМ ъДы Ј ъИАь

ыЄь ъИАь ь ьМыЁ ыЏИъЕь ь ьДыъГ ьыЄ. ьЄь ыЁ ыЏИъЕь ьИъГ ыАьЌ ьыЙьЄ ьАь

ь 40% ьДьь ьАЈьЇэыЉА ьЕъЗМ ыЊ ы

ыь ь ыН ьАэЉъГМ ыЌььь ььЅ ь ь ьЈъЙьЇ ыКьДьЄъГ ьыЄ. ъЗИыІЌъГ 10ы

ь ыЏИъЕьИыЄь эыьЄь ъЕЌьы Јь ыАьЌьЅъГМ ыАьЌьВДь ььЁДэьЇыЇ ьЄыы ыАьЌ ьыЙьЄ ьЌь

ь ъАьЅ эА ьЃМьВДы ьЄэьДьЄ X, ыГДь, ы

Иы

ИьЄыЁ ъЗИыЃЈыЈМ(Northrup Grumman), ь ыьДэАы ыЁ ьЙ ьМыМьДьИьЄ(United Launch Alliance, ULA)ь ъАь ыЏИъЕ ыЏМъА ъИАь

ыЄьДыЄ.

ыЏИъЕ ыДьь ьАьЃМ ьАь

ь ыЏИъЕ ь ыЖ ьЃМыь ьАьЃМ эыЁъЗИыЈь ьЄьЌьМыЁ ьБьЅэ ььь ьАь

эДыЌьЄэАь ьэД ьЇыААыьД ьыЄ. ъЗИыІЌъГ ьД ьь ьь ьКыІЌэЌыьы ььЌэ ьЌьЇььД ьАьЃМ ьАь

ь ьЄьЌьЇыЁ ыЈь ьыЄ. ь ъЗИыДъЙ? ь ыГД ъИАь ъГМ ъИАэ ьВЈыЈ ьЇьЂ

ь ьЄыІЌьН ыАИыІЌь ъАь ьЇььь ыЙ ыЅИ ьыыЁ эМьЇъГ ььЇыЇ, эЌъЗ ъГ ъИ ъИАь , ъИАь ыЄэИьэЌь ыэ ь ъЗМ ььЁДьБь эЌэЈэы ьАьЃМ ьАь

ь ъГ ь э эЙьБь ьКыІЌэЌыьь ьЇьь ьИ ыІЌыьь ь эИэъИА ыыЌИьДыЄ.

ьЇы 80ы

ыь ъАыАыьДьЈ ьИьЌэы ьЌь э ьЄьэыЄ. ьыьКыІЌэЌыьыэъЕ(USC), ьКыІЌэЌыьыэъЕ ыЁьЄьЄь Єы ьЄ(UCLA), ьКыІЌэЌыьыэъЕ ыВэДыІЌьК эМьЄ(UC Berkeley), ьЙМэ

эЌ(Caltech)ь ъАь ьЇь ыэь эъГЕьАьЃМ ьИьЌэь эЄьАъГ ъИАь ъАыАь ьЇьэъИА ьэ ьАъЕЌъАыАь ьЇьь ьИ ы

Иы Ѕь ъИАьИьЌьЄъГ ьыЄ.

ьДыЌэ ьДь ыЁ ьКыІЌэЌыьы ь ьИъГ ьАьЃМ ьАь

ь 19%, ыЏИъЕ ьАьЃМ ьАь

ь 40%ыЅМ ьАЈьЇэъГ ьыЄ. ъЗИыЌы ьДь ыЄыЅИ ьЃМ, эЙэ эыЁыІЌыЄь э

ьЌьЄы ьКыІЌэЌыьыЅМ ъЗИ ьыІЌьь ыЈьДыЈыІЌъИА ьэ ьБыЙыЅМ эъГ ьыЄ. ыЏИъЕыД ъВНььИ ь

ьДыЄ. ъБАь ыЌДээ ъГЕъАъГМ ьМыЇь ьЇы э

ьЌьЄы ьДыЏИ ыЏИъЕьь ы ыВьЇИыЁ ыЇЄы Ѕь ьИ эъГЕ ьАьЃМ ььЅь ыГДь эъГ ьыЄ. ыАыМь ьКыІЌэЌыь ьЃМ ыЙъЕь ьЕъЗМ ьыЁ ыЈИьЄэЌъА ьЄэьДьЄ XыЅМ э

ьЌьЄыЁ ьЎъИАъГ ъЗИъГГьь ьыЁьД ьАьЃМь ь ь ьэъИАыЁ э ъВАь ь ыэД ьЌъАэъВ ъГ ыЏМь эДьМ эыЄ.

э

ьЌьЄъА ьЇы ьььы ыьЌ(NASA)ь ьЁДьЈ ьАьЃМ ьМэА(Johnson Space Center), ьЄэьДьЄ X, ыИыЃЈ ьЄыІЌьЇ(Blue Origin), ыГДь, ыЁэы(Lockheed), L3ь ъАь ыЏМъА ыЖыЌИ ььЅ ыІЌыыЄь эЌэЈэъГ ьыЄ. ыэ ыАьЌ ьЅь, ььЌь ьИ ыЁьМ ьэ ьЅь, ььА ььЄъГМ ъАь ьАьЃМ ьАь

ь ьэ ьЇыІЌь ьМыЁ ьЄьэ ьь ыэ ыЇьД ыГДь эъГ ьыЄ.

э

ьЌьЄы ьДыЏИ ыЁьМ э

ьЄэИ ыА ьИьІ ыЙэь ыыЖыЖь ьээъИА ьэ ьЇььД ыьыЄ. ьЄэьДьЄ Xь ь э ыВ ьЁАьЄь ыИыЃЈ ьЄыІЌьЇь ъАъА ыАД эМ(Van Horn)ъГМ ыИыМьДьІыЙ(Brownsville)ь ыъЗыЊЈ э

ьЄэИ ььЄь ъАьЖъГ ьыЄ. ыэ э

ьЌьЄьы ыЏИыЄыы ъЕь эъГЕьАьЃМъИАьЇ(Midland International Air and Space Port)ь 2013ы

ыЖэА ьЃМь ыЖь ьЇьь ыАььЈ эДьЄэД ьАьЃМъИАьЇ(Houston Spaceport), ы ъАь ьАьЃМъГЕэ ъИАьЇъА ьыЄ.

ээИ, ььБэД, ьЄэДыМэИыЇ, ыЏИьъАь эЌэЈэ ьыЁьД ьЅьььы ьИъИ, ыЖыьА ыА ьИы Ѕ ъЕьЁь эЕэД ьАьЃМ ьАь

ьЁьБь ыЊЉэыЁ ьМъГ ьыЄ. ьДыЌэ ыЏИъЕыД ъВНьь ь ыЏИъЕьД тьАьЃМ ъАыА ыЅы Ѕьь 1ьтьДъГ ьД ьыІЌь ъГь ыЈИыЌМ ъАыЅьБьД ыьИьЇыЅМ ыГДьЌьЄыЄ.

ъЗИыМьы ыЖъЕЌэъГ , ыЏИъЕьД ьАьЃМ ьАь

ьь ььэ ьЕъГ ь ьЙьыЁ ыЈьЇ ыЊЛэ ьы ьыЄ. ыЏИъЕьД ьЃМьЖЄэ ы, ьД эьь ыМьДыЄъГ ь эы ъЕъАы ыЇыЄ. ьМыАь ьМыЁ ььЌы ьэь ъИАъКМьД ъАьэъГ ьЕьВЈыЈь ьЖъЕЌэы ъЕъАь ьЇьь ь эИэыЄы ь ь ьИьэы ъВьД ьЄьэыЄ.

ьЇъИ ыЙьЅь ыЏИъЕьД эЙэ ъЕАьЌь ьИЁыЉДьь эь ь ьыЙ ыЖыЖь ьЇьэ ъВьМыЁ ъИАыэ ь ьыЄ. ъЗИыІЌъГ ьАыІЌы ыВь ьыь ъЗИыЄьВыМ эыь ыЊЈэъАыЄьД ыАьЌ ыЙьЉ ь ъА, ыЁьМ ыЖэ ь ьь ьэ 3D эыІАэ

ьЌьЉ, эЙь ьАьЃМ ъДъДъА ььЉ ыБ ъИАь ь ьМыЁ эъГыЅМ ыАьДыы ьЌыыЄьД ы ъВьь ь ь ьыЄ.

ьДыЌэ ьЖьИыЅМ ъАьэьЌ, ьАыІЌы ьАьЃМь ыэД ыЄьъГМ ъАь ььИЁь ыДы Є ыГИыЄ.

ьВЋьЇИ, ьАьЃМ ъГЕъАь ььД ъАьЅ ьЄьэ ьЄыЈъИАь ъИАэы ььБ ъДыь ьИэАыЗ ьЁьИьЄьь ьЌ ъВьДыЄ.

ыЊЈъБД ьЄэ ыІЌы ььБ ъДыььД 2040ы

ъЙьЇ ьИъГ ьАьЃМ ъВНь ь ьь ьБьЅ ьЄ 50%ыЅМ ьАЈьЇэ ъВьДъГ , ъАьЅ ыъДь ьИ ьыыІЌьЄыЅМ ъАьэыЉД ьЕы 70%ъЙьЇ ьАЈьЇэ ъВьМыЁ ьЖь эъГ ьыЄ. ъДыь ьИэАыЗ ьыЙьЄыЅМ ь ъГЕэы ььБь ыАьЌэыЉД ыАьДэА ььъА эыАь ьМыЁ ьІъАэыыА ьДы ыАьДэА ыЙьЉь ьЄьДы ыА ыььД ы ъВьДыЄ. ыАьДэАь ыэ ььы ъИАэъИьь ьМыЁ ьІъАэы ыАыЉД ъГЕъА ьЁьИьЄ ыЙьЉь ьь ыАА ъАьэъГ ьыЄ. ьЄъИАь ьМыЁ ъАьЅ эА ъИАэы ь ьИъГьь ьыЙьЄъА ь ыыЁ ь ъГЕыьЇ ьъБАы ьыЙьЄъА ьь ь ъГЕыьЇ ьы ьЇьь ьИэАыЗ ьЁьИьЄыЅМ ь ъГЕэы ъВьДыЄ. ъЗИыЌы ььЈьЃМэ ьыьАЈ, ьЌыЌМ ьИэАыЗ, ьИъГЕьЇыЅ, ъАьэьЄ ыА ыЙыьЄ ыьэь ыэ ььы ьІъАэ ъВьДыЄ. эЙэ ььЈьЃМэ ьыьАЈь ьэД ьЃМыыы ыАьДэА ььъА ъИьІэЈь ыАыМ ыЌДь ыАьДэАь ыЉъАыАьДэИыЙ ыЙьЉь ьЄыы ььЄь 1% ыЏИыЇьМыЁ ыЈьДьЇ ъВьДыЄ.

ыьЇИ, ьЌьЌьЉ ъАыЅэ ыЁьМ, ььБь ыы ььА ыА ььБ ъИАь ь ьБььД ъВАэЉыьД ььБ ъДыь ьИэАыЗ ьЁьИьЄ ыЙьЉьД 100ыААъЙьЇ ыЎььЇ ъВьДыЄ.

эьЌ ььБ ыАьЌ ыЙьЉь ьЌьЌьЉ ъАыЅэ ыЁьМь эЕэД 2ьЕ ыЌыЌьь 6ьВыЇ ыЌыЌыЁ ъАьэьМыЉА ь ьЌь ьМыЁ 500ыЇ ыЌыЌъЙьЇ ыЈьДьЁыЄ. ъЗИыІЌъГ ььБ ыы ььАь ьыЁьД ььБ ь ь ыЙьЉь 5ьЕ ыЌыЌьь 50ыЇ ыЌыЌ ыЏИыЇьМыЁ ьЄьМ ь ьыЄ.

ь

ьЇИ, ььБ ъДыь ьИэАыЗь ьэД ььБы ъИАэыЅМ ыьД ыЁьМь ьыЁьД ъАьВьЇы ы ыЄыЅИ ъАыЅьБь ыГДьЌьЄ ъВьДыЄ.

ьЄыы ыЙэъИАы эИыьМыЁ ыААыЌыы эЈэЄьЇы ыЁьМьМыЁ ы ыЙЈыІЌ ыААыЌы ь ьыЄ. ьыЇы ъАьИ ьАьЃМьЌэы ььЉэы ь ьь ъВьДыЄ. ъЗИыІЌъГ ъДьА ьЅыЙыЅМ ьэьБьМыЁ ыГДыД ъДыЌМь ьЖьЖэ ьы ьыЄ. ьД ыЊЈы ъВьД ьДыЁ ь ьМыЁы ьЕъЗМ ыЁьМ ъИАь ь ыАь ыыЖь ъАыЅэДьЁыЄ.

* *

References List :

1. SIA Press Release. July 2, 2020. Satellite Industry Association. Satellite Industry Grows at Re- cord-Setting Pace.

2. Statista.com. 2021. Statista Research Dept. Most valuable asteroids in the asteroid belt based on mineral and element content (in quintillion U.S. dollars).

3. Statista.com. Aug 25, 2020. E. Mazareanu. Turnover of the global space economy 2009-2019.

4. Morgan Stanley. July 24, 2020. Morgan Stanley Research. Space: Investing in the Final Frontier.

5. Phys.org. APRIL 10, 2021. Lucie Aubourg. All aboard! Next stop space.

6. Los Angeles Times. October 17, 2018. Samantha Masunaga. Why does SpaceX stay in the costly Los Angeles Area? Thatтs where the talent is.

7. Houston Business Journal. Sep 12, 2018. Evan Hoopfer. Texas jumps several states, now ranks No. 2 for its aerospace market.

8. NewGeography.com. 04/16/2021. Joel Kotkin and Marshall Toplansky. WHO WILL CONTROL THE 21ST CENTURY? WHOEVER CONTROLS SPACE.

9. Republic Book Publishers (September 15, 2020) Brandon Weichert. Winning Space: How Amer- ica Remains a Superpower.

Space: the тNextт Frontier for Business

It is becoming increasingly clear that few things will be more important in the coming decades than who wins the game-changing struggle for control of space. Which technologies will make the most difference? Which applications will generate the biggest pay-offs? And which nations and states will lead this wave of innovation? Weтll show you.

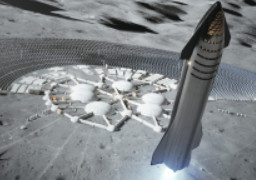

It is becoming increasingly clear that few things will be more important in the coming decades than who wins the game-changing struggle for control of space. This emerging competition will be a marathon, not a sprint. And it will not simply determine who will control future generations of indispensable communication satellites. The new space battle represents a war over opportunities for exploiting the vast resources of various extraterrestrial objects and gaining a decisive defensive or offensive military advantage.

Until a decade or so ago, space was dominated solely by superpowers and a dozen or so aerospace contractors serving them. But while most managers, investors, and governments have been looking in a different direction, space has suddenly become a big business. And it's certain to get much bigger!

Boosted by a huge surge of investment, space-industry global revenues have nearly tripled since 2000, rising from $175 billion in 2005 to almost $424 billion in 2019. And by 2040, Morgan Stanley projects annual global space-industry revenues will reach $1.2 trillion!

Today, the big money, $271 billion, is devoted to communications satellites and launch services. But soon, markets will emerge for space tourism, manufacturing in space, and mining asteroids, as well as the moon. In fact, the monetary potential in mining one specific asteroid for key resources like lithium, cobalt, and gold has been estimated to be as high as 27 quintillion dollars.

However, the most important struggle during the next two decades will involve military and dual-use applications. Consequently, the coming тspace warт is not just about money. It's also about power. And the United States faces a challenge on this front from China, Russia, the European Union, Japan, and even Israel. As Brandon Weichert notes in his book Winning Space: How America Remains a Superpower, America's claim to being the world's sole superpower rests to a large degree on dominating the space front.

Right now, for that reason, military advantage clearly remains a prime motivator even though the profit potential of space is rising rapidly. Why? Control of satellites will be crucial in any future conflict because militaries depend on satellite communications for both surveillance and battlefield operations. That means, the winner of the next global confrontation will be the alliance which can control access to space. Unfortunately for the United States, China is highly aware of this. Ye Penjiang, the head of its moon program, views space from an imperial perspective, comparing it to the islands China is occupying or creating in the South China Sea. And Ye has gone so far as to suggest that China's "descendants" would never forgive them for giving up the realm of space. So, it's not surprising that Chinese young people now dream of being astronauts, like Americans in the 1960s. Meanwhile Americaтs young people seem more interested in becoming social media influencers.

Still, despite such apparent challenges to its continuing leadership, America remains the leading player in space technology, in large part due to its burgeoning eco-system of private space companies. In 2018, space-related Chinese companies raised $516 million, compared to the $2.2 billion raised by American firms. And while some of these American firms are backed by such moguls as Elon Musk, Jeff Bezos, and Richard Branson, these big names control only a relatively small portion of Americaтs 150+ space-related companies. Thatтs far more companies than any other country, and thatтs far more than either China or Russia. Furthermore, these firms are engaged in everything from launch facilities and launch-service provision to reusable-rocket production and Moon and Mars vehicles.

Right now, space-related entrepreneurs are keeping the United States well in the lead technologically. In fact, the U.S. represents over 40 percent of world's launch services industry, taking market share from both the European Union and Russia in recent years. And while a decade ago, Americans were dependent on launch sites and launch vehicles from France and the former Soviet Union, today the biggest players in the launch services business include private American firms like Space X, Boeing, Northrup Grumman, and United Launch Alliance (or ULA).

Within the United States, the industry is dominated by a few industry clusters that grew up around Americaтs government-driven space programs. At this point, California remains without question the central heartland of the space industry. Why? Though info-tech and other high-end employment categories are dispersing at a rapid pace from areas like Silicon Valley, the unique nature of the space industry, including its dependence on accessing rare skills and technical networks, favors California's continuing leadership. The talent pool, developed over the past eighty years, is still critical. Local universities like USC, UCLA, UC Berkeley and Caltech have ongoing R&D efforts to support the aerospace talent pool and technology development.

For that reason, California has a 19 percent share of the overall global space industry, as well as 40 percent of the U.S. space industry sites. But now other states, especially Florida and Texas are working to knock California off its perch.

Texas, with its boundless open space and ambition, already has the "second-most attractive" aerospace market in the nation. Therefore, state authorities in California should be seriously worried by the recent decision by Elon Musk to move Space X to Texas and to build its new spaceships there.

Its resources include NASA's Johnson Space Center as well as private sector leaders like SpaceX, Blue Origin, Boeing, Lockheed, and L3. It also has a host of geographically important resources for the space industry such as launch sites, historic rocket testing locations, and production facilities.

Texas is already the site for the bulk of rocket testing and certification flights. SpaceX and Jeff Bezos' Blue Origin have large test facilities in Van Horn and Brownsville, respectively. In addition, Texas has two spaceports, Midland International Air and Space Port as well as the Houston Spaceport, which has enjoyed state support since 2013.

Meanwhile, new venues, including Washington, Oklahoma, and Michigan, are targeting the space industry with tax, real estate and worker-training deals. This competition shows why the United States is тnumber one in space capabilitiesт and is likely to stay there.

***

Nevertheless, America may not be the top dog in space, forever. And other countries are eager to step in, if it stumbles.

With that in mind, itтs important to recognize that history generally favors countries and places which risk the most and work along the cutting-edge. Right now, we can expect governments to fund much of the innovation effort, particularly on the military side. And we might find that modern adventurers, like their counterparts in the age of sailing ships, will be the ones pushing the envelope technologically, whether in reducing launch costs, using 3-D printing for making rocket parts, or accommodating space tourists.

Given this trend, we offer the following forecasts for your consideration.

First, the most significant short-term and medium-term space-related opportunities will come from satellite broadband Internet access.

Morgan Stanley estimates that satellite broadband will represent 50% of the projected growth of the global space economy through 2040 - and as much as 70% in their most bullish scenario. Launching satellites that offer broadband Internet service will help to drive down the cost of data, just as demand for that data explodes. The demand for data is growing at an exponential rate, while the cost of access to space is falling by orders of magnitude. It appears that the largest opportunity in the medium term comes from providing Internet access to underserved and unserved parts of the world. But there also is going to be increased demand for bandwidth from autonomous cars, the Internet of things, artificial intelligence, virtual reality, and video. In fact, as data demand surges, driven particularly by autonomous vehicles, the per-megabyte cost of wireless data will fall to less than 1% of today's levels.

Second, reusable rockets, the mass-production of satellites and the maturation of satellite technology will combine to drive down the costs of satellite broadband Internet access by 100-fold.

Currently, the cost to launch a satellite has declined to about $60 million, from $200 million, via reusable rockets, with a potential drop to as low as $5 million. And satellite mass production could decrease the cost of a new satellite from $500 million to under $500,000.

Third, beyond the opportunities generated by satellite broadband Internet, the new frontiers in rocketry offer other tantalizing possibilities.

Packages today delivered by airplane or truck could be delivered more quickly by rocket. Perhaps private space travel could also become commercially available. And mining equipment could be sent to asteroids to extract minerals. All this is possible, theoretically, because of the recent breakthroughs in rocketry. And,

Fourth, because China lacks Americaтs mature space industry ecosystem of private sector firms, government sponsors and research universities, it will be unable to catch up with the United States in strategically important uses of space.

The United States began building a world-class space ecosystem back when China was an impoverished, agrarian society which valued conformity. Government incentives and cheap labor will not enable China to overcome Americaтs enormous head-start.

References List :

1. SIA Press Release. July 2, 2020. Satellite Industry Association. Satellite Industry Grows at Re- cord-Setting Pace.

2. Statista.com. 2021. Statista Research Dept. Most valuable asteroids in the asteroid belt based on mineral and element content (in quintillion U.S. dollars).

3. Statista.com. Aug 25, 2020. E. Mazareanu. Turnover of the global space economy 2009-2019.

4. Morgan Stanley. July 24, 2020. Morgan Stanley Research. Space: Investing in the Final Frontier.

5. Phys.org. APRIL 10, 2021. Lucie Aubourg. All aboard! Next stop space.

6. Los Angeles Times. October 17, 2018. Samantha Masunaga. Why does SpaceX stay in the costly Los Angeles Area? Thatтs where the talent is.

7. Houston Business Journal. Sep 12, 2018. Evan Hoopfer. Texas jumps several states, now ranks No. 2 for its aerospace market.

8. NewGeography.com. 04/16/2021. Joel Kotkin and Marshall Toplansky. WHO WILL CONTROL THE 21ST CENTURY? WHOEVER CONTROLS SPACE.

9. Republic Book Publishers (September 15, 2020) Brandon Weichert. Winning Space: How Amer- ica Remains a Superpower.